国家高新技术企业

发布时间

2022-03-02

发布时间

2022-03-02

作者 领航

作者 领航

阅读 1739次

阅读 1739次

2021年,在中国智能制造转型升级的步伐下,中国工业机器人出货量突破25万台,市场规模到达历年来峰值,工业机器人厂商发展势头强劲。MIR 睿工业长期关注中国工业机器人市场,依托丰富的市场研究经验,选取了2021年主要案例,与您一起回顾中国工业机器人市场。

(以下案例根据重要性评估排名)

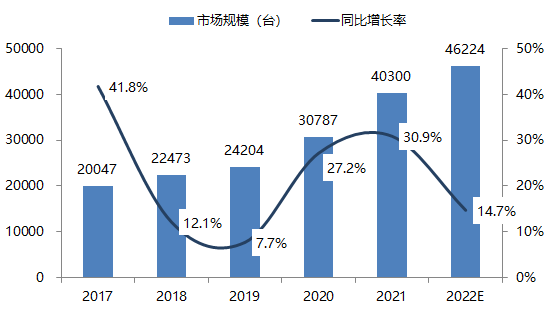

根据MIR DATABANK数据表明,2021年中国弧焊机器人市场整体销量4万多台,国产化率不足40%,外资依旧占领较高份额。除在汽车行业占据主导地位外,工程机械、矿山机械等重工行业外资厂商亦是市场主要组成,而内资厂商主要从健身器材、二三轮车、五金家具等民用工业发力,近两年市场份额有显著提高,吸引了资本市场的目光。

2021年10月25日,杭州凯尔达焊接机器人股份有限公司登陆科创板,凯尔达机器人是一家以工业机器人技术及工业焊接技术为支撑,为客户提供焊接机器人及工业焊接设备的企业。作为中国国内少数几家同时掌握机器人焊接设备、机器人手臂及控制器关键技术的厂商之一,这会成为其在市场竞争中的突出优势。

2017~2022年中国弧焊机器人市场规模及展望

(数据来源:MIR DATABANK)

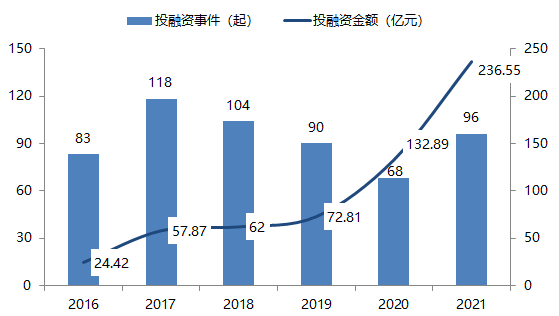

2021年中国工业机器人领域发生多起投融资事项,总融资额创历史新高,但融资事项数量较之前几年有所减少,单笔融资额度在快速提高,能够跑出线的厂商基本凸显,侧面反映出主要大笔融资厂商的融资轮次已进入上市前尾声,各细分赛道领跑者愈发明显。

相较于传统工业机器人,协作机器人的技术壁垒更低,且其柔性化智能化的特点更能适应市场需求,因此被普遍认为是国产机器人弯道超车的好机会,资本市场活跃。在2021年,节卡机器人完成C轮、C+轮融资,总金额超4亿;艾利特机器人完成B1、B2轮融资,总金额达3亿;越疆科技完成3.2亿元战略融资;珞石机器人完成2亿元C+轮融资;大族机器人B1轮融资总金额3.95亿,成为协作机器人领域单轮次融资金额较多的企业。

协作机器人+移动机器人的融合成近年来企业重点关注方向,众多企业涉及复合机器人业务,例如优艾智和、蓝芯科技、迦智科技、墨影科技等,优艾智合一年内更是先后获得了数额不等的多轮融资,发展迅速。

3D视觉与机器人搭配作业的应用场景进一步丰富,加大了资本对此的关注,该赛道完成了2021年工业机器人领域融资较高金额事项,梅卡曼德9月披露的C轮融资额近10亿元,成为全球AI+工业机器人领域融资金额较高的公司之一,另外易思维、视比特亦分别完成B轮过亿元融资和A+轮过亿元融资。

2016~2021年中国工业机器人领域投融资事项及金额

(数据来源:MIR 睿工业根据公开资料整理)

2021年3月底,前abb机器人业务部中国区总裁李刚入职遨博机器人,2021年5月12日以遨博联合创始人的身份初次公开亮相。在此之前就已有前UR机器人中国区重要团队成员吴非、任怡和蔡嵩林等人加入艾利特机器人,前库卡机器人中国CEO王江兵加入钱江机器人。

越来越多在外资企业就职的中国员工回归本土品牌企业,用其积累的工作经验,将外资企业的优点与中国本土的优势相结合,使中国本土企业的发展受益,长此以往,国产产品替代进口产品成为不可逆的趋势。

2021年中国工业机器人产业链下游的系统集成市场呈增长态势,不同细分领域的市场需求都在持续提升,外资集成商主要占据各附加值相对较高的细分行业,如汽车,航天航空等。电子行业和金属加工等细分行业终端用户对成本管控要求严格,此外这些领域的单个项目价值量相较于汽车较低,外资品牌难以全面顾及,已经被本土集成商占据主导地位。

从工艺结构上看,本土集成商已经可以高度覆盖相对简单的工艺段,如搬运/码垛等系统集成领域;在中端工艺段中本土集成商具有一定的价格和服务优势,已经处于先进位置;然而在打磨、喷涂等工艺应用领域,仍然是外资集成商占据主导。

(数据来源:MIR DATABANK)

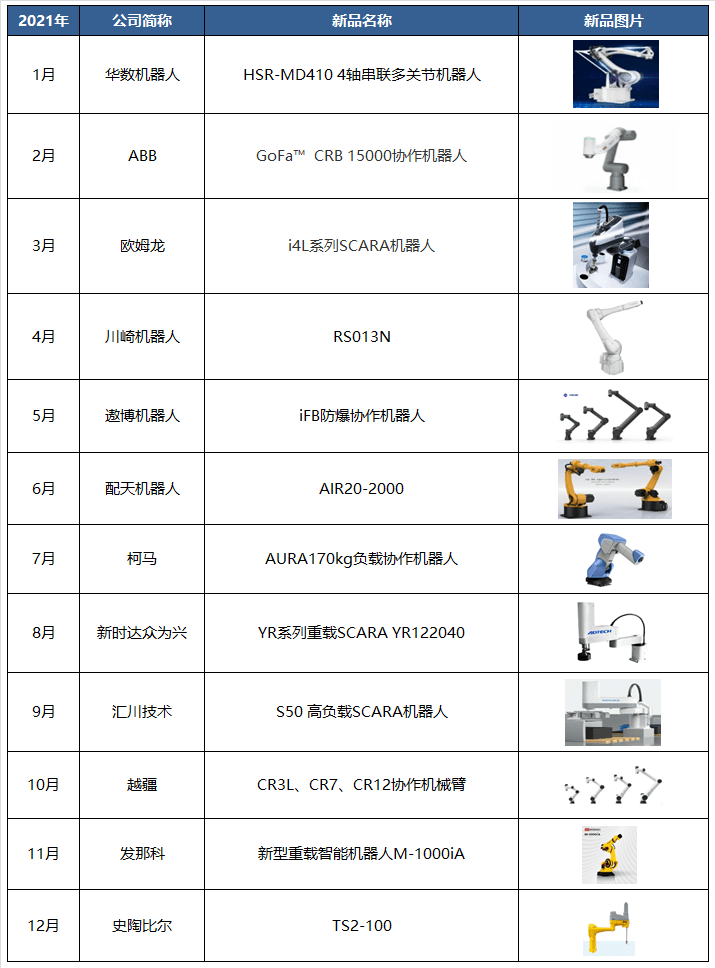

随着中国智能制造的转型升级以及越来越多应用场景的覆盖,工业机器人市场需求不断增多,2021年各工业机器人厂商开始布局,据不完全统计,各厂商共发布30余款新品,包含SCARA、Delta、多关节机器人以及协作机器人,总结来看工业机器人产品发展趋势可以分为以下几点:

操作方式简易化

负载量、精度、作业速度提升

自动避障防碰撞,安全性能加强

适应更多行业不同应用场景需求,针对个性化需求灵活调整产品特性,生产定制化

复合型机器人越来越多,工业机器人搭配3D视觉系统、柔性的末端执行器、移动机器人,赋予其“眼”、“手”、“脚”的功能

2021年中国工业机器人市场发布新品-部分

(信息来源:MIR DATABANK)

2021年12月工信部发布《“十四五”机器人产业发展规划》,提出要重点解决关键零部件“卡脖子”问题,并不断提升供给能力,对比来看“十三五”期间总体发展目标是形成较为完善的机器人产业体系,发展侧重点上升了一个阶段。

《规划》提出要推动用产学研联合攻关,提升机器人关键零部件的功能、性能和可靠性,这将继续支撑中国工业机器人领域关键零部件“卡脖子”技术的研发,提升供给能力。

《规划》提出到2025年机器人产业营业收入年均增速超过20%,制造业机器人密度实现翻番,将为工业机器人带来更广阔的市场空间。

“十三五”与“十四五”机器人产业发展的对比

(信息来源:MIR DATABANK)

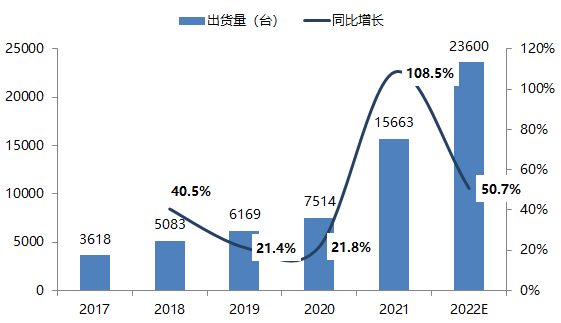

根据MIR DATABANK数据表明,2021年协作机器人出货量呈翻倍增长达15663台,同比增速达108.5%。

2021年3C、汽车电子等工业市场需求增加,同时协作机器人加速向新零售、理疗等非工业应用领域拓展并开始批量出货。

协作机器人价格下行加速,用户导入门槛进一步降低,不少企业推出经济型协作产品,以抢占市场,资本助力协作机器人市场,拉动市场发展。

预计2022年随着客户对协作机器人认知度及认可度进一步的提高,以及企业对于智能制造、人机协同、柔性化制造的转型需求的共同推动下协作机器人市场仍将保持增长,但由于2021年基数过大,增速会有放缓趋势。

2017~2022年中国协作机器人市场规模

(数据来源:MIR DATABANK)

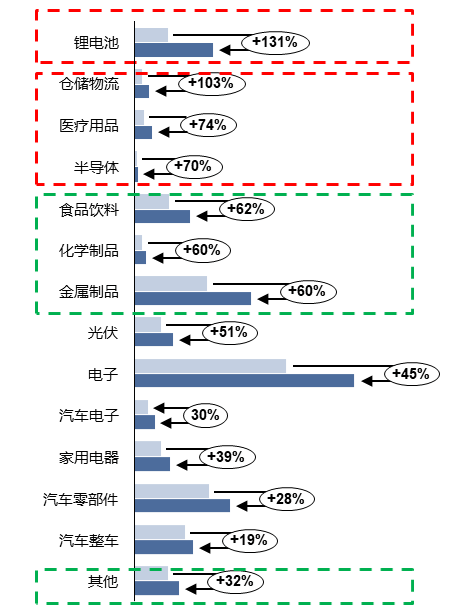

根据MIR DATABANK数据表明,2021年工业机器人下游产业中新能源相关行业发展旺盛,锂电池行业同比增速达131%,光伏行业同比增长51%;新兴工业市场需求大幅增长,仓储物流、医疗用品、半导体行业增速分别达103%、74%、70%。

“双碳政策”利好“新能源”,能源结构改革带动新能源设备需求,2021年中国光伏发电装机量突破3亿千瓦;新能源汽车快速发展同步锂电池需求增多,加之锂电企业加速海外产能投放以及充电基础设施完善、成本降低、安全性提升等消费者痛点问题的解决,行业增长趋势明确。

工厂自动化仓储体系、电商物流等对工业机器人分拣、搬运、码垛的需求大幅增加;疫情拉动医疗用品和器械对机器人的需求,此外工业机器人在药房自动化、核酸检测、样本分析测试、按摩理疗、手术辅助等领域加速落地。

2021年“缺芯”现象严重,主要芯片厂商产能建设加快,对工业机器人使用需求逐渐增加且工业机器人契合半导体生产高速高精度、高洁净度、低人为干扰的生产需求。

预计2022年随着新能源行业趋势向好,3C、锂电、光伏需求仍将保持高速增长,一般工业应用领域不断深入,以及非工业领域应用的拓展,工业机器人各下游产业会持续发展。

2020~2021年工业机器人分行业出货量同比增长情况

(数据来源:MIR DATABANK)

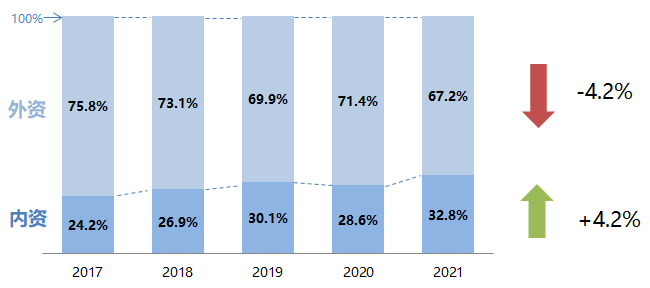

根据MIR DATABANK 数据表明,2021年中国工业机器人市场内资厂商份额占比有所提升,国产化进程不断加快,其中埃斯顿、汇川2021年工业机器人出货量突破一万台。

2021年外资机器人厂商供应链受创为内资厂商国产替代创造了机会,而内资厂商亦凭借提供整套解决方案、差异化产品如行业专机、行业应用深耕与积累、灵活价格及服务等把握住了机会,再者下游用户的降本诉求以及对国产品牌认知度和接受度的明显提升都使国产替代成为趋势。

2017~2021年中国工业机器人市场份额变化

(数据来源:MIR DATABANK)

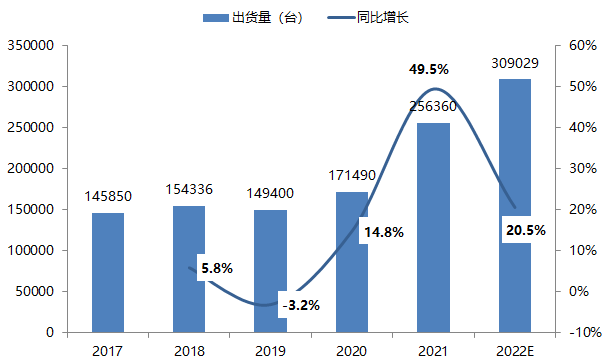

2021年在疫情偶有复发、全球“缺芯”、原材料短缺、供应链承压、供电紧张、运输价格上涨等多重挑战之下,中国工业机器人市场依然高速增长。根据MIR DATABANK数据表明,2021年中国工业机器人整体市场规模达256360台,同比增长49.5%。

2021年上半年工业机器人市场延续2020年下半年市场景气度,工业应用领域市场需求得到陆续释放,非工业场景应用得到持续拓展,同时海外疫情的不稳定为中国持续承接海外制造订单,增速实现大幅增长。

2021年下半年工业机器人市场受原材料价格上涨、芯片短缺、限电政策的影响上下游发展受阻,增速有所放缓,但全年来看整体市场仍呈高增长态势。

预计2022年中国工业机器人市场在2021年高基数的基础上仍会达到20%以上的增速,主要是因:行业下游终端需求确定性加强;机器人整体价格趋势下行;新能源相关行业以及一般工业需求景气;《“十四五”机器人产业发展规划》的强有力推动;还有资本的持续加码。

但同时我们也预计2022年原材料涨价、芯片及零部件的缺货情况持续,下游生产及机器人的正常生产和交付会受到波及;且随着海外疫情稳定,中国部分制造业面临外迁风险,工业机器人市场机遇与挑战并存。

2017~2022年中国工业机器人市场规模

(数据来源:MIR DATABANK,出货量计数包括:≤20kg 6-axis 、>20kg 6-axis、SCARA、Collaborative、Delta)